NACHRICHTEN / DATENMARKETING

29 April 2020

COVID-19 hat einen enormen Einfluss auf die Medienbranche gehabt. Guillaume Balloy, Managing Director bei Artefact Frankreich, bewertet die Auswirkungen auf die Kosten von Social Ads, bezahlter Suche und programmatischer Werbung.

Die COVID-19-Krise hat enorme Auswirkungen auf die Medienbranche gehabt. TV-, OOH-, Radio- und Printverlage arbeiten derzeit hart daran, ihr Geschäft mit verschiedenen Strategien zu schützen, darunter auch mit angepassten kommerziellen Angeboten. So beobachten wir beispielsweise, dass in Frankreich die Preise für einige traditionelle Medien je nach Umständen um bis zu 50% gesunken sind.

Wie sieht es mit den Kosten für digitale Medien aus?

Abgesehen von den sehr attraktiven Angeboten einiger Verlage, die denen der traditionellen Medien ähneln, hängt ein großer Teil der Kosten für digitale Medien mit den Geboten und dem Wettbewerb in Echtzeit zusammen. Dies wirkt sich in zweifacher Hinsicht auf die Preise aus: Der Verbrauch digitaler Medien wächst und schafft mehr verfügbares Inventar, während der Wettbewerb beim Medieneinkauf abnimmt.

Wir werden uns hier auf Social Ads, bezahlte Suche und programmatische Werbung konzentrieren, um zu analysieren, was dies für die Medienkosten bedeutet.

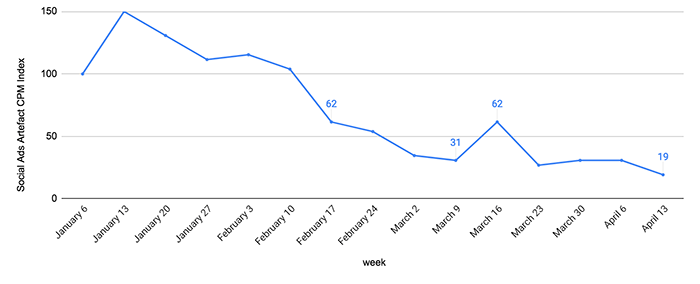

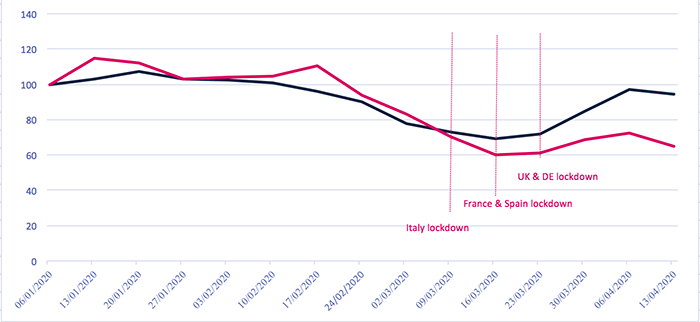

I. Kosten für soziale Werbeträger

Basierend auf Artefact EMEA Kampagnen vom 6. Januar bis 20. April.

Im April lag der durchschnittliche CPM von EMEA Artefact-Kampagnen für soziale Werbung bei (CPM = Cost Per Mille, Kosten für eintausend Impressionen) – über alle Werbetreibenden, Plattformen, Formate oder Strategien, die wir angewendet haben - auf nur noch 40% des durchschnittlichen CPM des ersten Quartals gesunken. Auch wenn ein Preisrückgang keine Überraschung ist, so ist das Ausmaß dieses Rückgangs doch recht beeindruckend.

Social Ads CPM Index

Artefact EMEA-Kampagnen

Index 100 = durchschnittlicher CPM während der ersten kompletten Januarwoche

Quelle: Artefact EMEA Social Ads Kampagnen

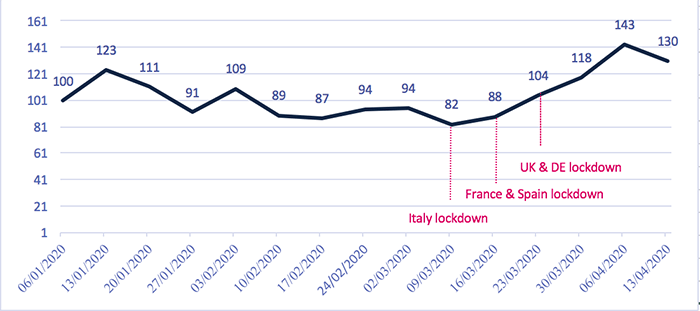

Die auf sozialen Plattformen verbrachte Zeit steigt rasant an: Eine weitere Folge von COVID-19

Betrachtet man den Fall Italiens in den ersten Wochen der Sperrung, so stellt man fest, dass die auf Instagram und Facebook verbrachte Zeit im Vergleich zum Vorjahr bereits um 70% gestiegen ist, wobei die Zahlen wahrscheinlich noch weiter steigen werden. TikTok sagt, dass die durchschnittliche Anzahl der täglich angesehenen Videos zwischen der ersten Januarwoche und der letzten Märzwoche um 84% gestiegen ist.

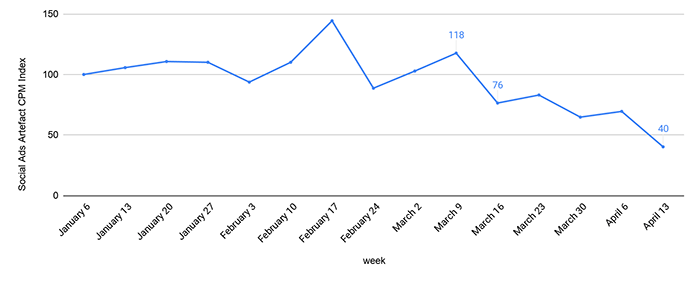

Ein solch massiver Anstieg des Medienkonsums in Kombination mit einem Rückgang des CPM hat einen beeindruckenden Einfluss auf die Kampagnen Engagementkosten. Am Ende waren die durchschnittlichen Kosten pro Engagement unserer sozialen Werbekampagnen in EMEA wurde durch fünf geteilt zwischen Januar und April in sozialen Netzwerken.

Social Ads Engagement Kostenindex

Artefact EMEA-Kampagnen

Index 100 = durchschnittliche Engagementkosten in der ersten kompletten Januarwoche

Engagement: Likes, Shares, Follower

Quelle: Artefact EMEA Social Ads Kampagnen

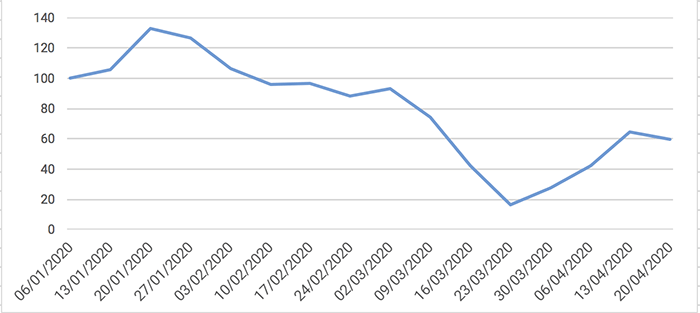

II. Programmatische Werbemittelkosten

Der programmatische Einkauf ist sicherlich die reinste Form der Medienausschreibung. Zwar können Implementierungen wie Floor Price und 1st Price Auction die Auswirkungen der aktuellen Umstände abmildern, aber der Nachfragerückgang hat die CPMs eindeutig erschüttert.

Standard IAB Formate

300X250 / 300X600 CPM Index

Index 100 = durchschnittlicher CPM für diese IAB-Formate in der ersten kompletten Januarwoche

Quelle: Artefact EMEA Programmatische Kampagnen

Dass die CPM der klassischen IAB-Formate ab Ende Januar sinken, ist verständlich: Der Verlust aktiver Werbetreibender senkt die CPMs in allen Kanälen. Dennoch ist ab der letzten Märzwoche ein Anstieg zu beobachten. Das mag überraschen: Die Krise ist noch nicht vorbei, und die Ausgaben der Werbetreibenden liegen immer noch unter den üblichen Werten.

Das macht in der Tat Sinn, wenn Sie an die wahrscheinliche weltweite Sperrung von Inhalten im Zusammenhang mit COVID-19 denken. Hier ist wieder ein Schereneffekt im Spiel:

- Tatsächlich sind viel mehr Menschen online, was mehr potenzielle Anzeigen bedeutet;

- Dennoch ist ein sehr großer Teil dieser Online-Inhalte COVID-bezogen und wird als solcher von vielen Strategien ausgeschlossen, die dem Ziel des Markenschutzes und der Sicherheit dienen. Dies trägt leicht zum Anstieg der CPMs bei.

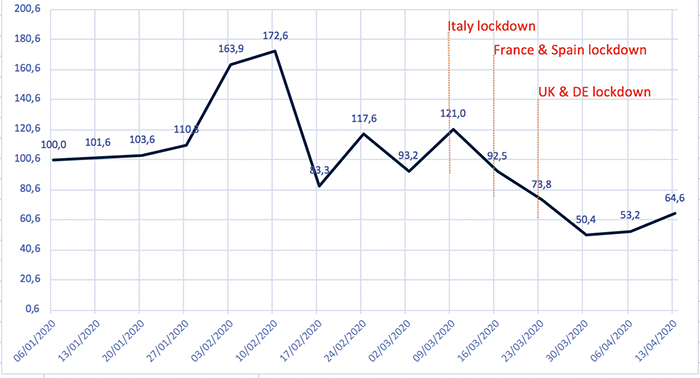

Auch die Video-CPMs sind von der Situation betroffen: Werbetreibende können heute Video-Impressions für fast die Hälfte des Preises der Q1-CPMs kaufen. Video- und allgemeiner Branding-Kampagnen dürften vom Volumen her stärker betroffen sein als Performance-Kampagnen. Das liegt daran, dass die Priorität heute eindeutig auf den Strategien im unteren Trichter liegt, auch weil Branding-Botschaften im aktuellen Kontext nicht gleich bleiben können.

Einige Marken behalten den gleichen Kommunikationsplan bei und wollen wirklich nichts ändern, aus Angst, dass man ihnen opportunistische Haltungen vorwirft. Viele von ihnen entscheiden sich jedoch dafür, das Thema explizit anzusprechen. Da dies eine gewisse Anpassungszeit erfordert, können wir uns vorstellen, dass in den kommenden Wochen eine aktivere Markenpolitik betrieben wird.

Instream-Video-Formate

CPM-Index

Index 100 = durchschnittlicher CPM für Videoformate in der ersten kompletten Januarwoche

Quelle: Artefact EMEA Programmatische Kampagnen

III. Kosten für bezahlte Suchmedien

Dies ist der komplizierteste Marketingkanal, den man im Hinblick auf die Medienkosten analysieren kann, da diese Kosten mit einem breiten Spektrum von Kriterien zusammenhängen.

Die Branche des Werbetreibenden, die Leistungshistorie der Website des Werbetreibenden, die Ziele des Bieters für bestimmte Kampagnen und nicht zuletzt die undurchschaubaren Algorithmen der Suchmaschinen: all dies wirkt sich auf die Kosten für bezahlte Suchmedien aus. Um dies zu verstehen, haben wir unsere bezahlten Suchkampagnen in EMEA analysiert.

Wenn wir nur die Zahlen der bezahlten Suchkampagnen betrachten, sieht es so aus, als ob wir einen leichten Rückgang der CPCs (Cost Per Click) sowohl für generische als auch für Markenkampagnen haben.

Auf der einen Seite: CPCs für Marken-Keywords bleiben ziemlich niedrig: Das liegt daran, dass die Marken insgesamt weniger Konkurrenz bei ihren eigenen Marken-Keywords haben. Das bedeutet, dass die Gewinnung von Marktanteilen bei den Marken-Keywords der Konkurrenz keine unmittelbare Priorität ist.

Auf der anderen Seite, generische Schlüsselwörter CPCs erreichen bereits wieder ihr ursprüngliches Niveau: generische Kampagnen bleiben die wahren Schlachtfelder der Performance. Zumindest für die Wirtschaftszweige, die von einem Anstieg der Leads und der E-Commerce-Verkäufe profitieren und nicht wie die Reisebranche eingefroren worden sind.

Global Paid Search Cost Per Click Index - außerhalb von Shopping- und App-Kampagnen

Artefact EMEA-Kampagnen

Marke Schlüsselwörter – Generische Schlüsselwörter

Index 100 generische Keywords = durchschnittlicher generischer CPC in der ersten kompletten Januarwoche

Index 100 Marken-Keywords = durchschnittlicher Marken-CPC in der ersten kompletten Januarwoche

Quelle: Artefact EMEA bezahlte Suchkampagnen

Bezahlte Suchmaschinenwerbung im Einzelhandel: eine Nahaufnahme

Der E-Commerce boomt seit dem Beginn der COVID-19-Sperren. Die letzte Kantar-Umfrage (8. April 2020) zum E-Commerce-Verhalten zeigt, dass der Anteil der Verbraucher, die mehr als die Hälfte ihrer Einkäufe online tätigen um 25% auf 80% erhöht, je nach Land.

Also CPC in der bezahlten Suche für Einzelhandelsmarken ist überhaupt nicht gesunken, sondern bei Marken- und generischen Suchbegriffen ziemlich stabil geblieben. Mehr noch, wir sehen einen deutlichen Anstieg in Shopping-Kampagnen CPC in EMEA seit Beginn der italienischen Sperre.

Einzelhändler Shopping-Kampagnen CPC-Index

Artefact EMEA-Kampagnen

Index 100 = durchschnittlicher CPC während der ersten kompletten Januarwoche

Quelle: Artefact EMEA Einkaufskampagnen

IV. Was nun?

Die interessantesten Lektionen sind über wie unsere Marketingbudgets klug zu investieren.

Schwankendes Performance Marketing ist die wahre Herausforderung

Marken müssen ihre Prioritäten in Bezug auf die Indikatoren für digitales Marketing neu sortieren, und zwar schnell. Was ist ein Erfolgsindikator in dieser noch nie dagewesenen Situation? Jede Marke muss herausfinden, welcher Indikator am besten zu ihrer zukünftigen Leistung beiträgt.

Leistungsziele: Neuausrichtung auf Beziehungen

Marken, zumindest diejenigen, die nicht sofort über ein starkes E-Commerce-Geschäft und Lieferkapazitäten verfügen, sollten die Gewichtung ihrer mittel-/langfristigen gegenüber den kurzfristigen Zielen überdenken, wenn sie dies nicht bereits tun. Und langfristiges Marketing bedeutet vielleicht nicht nur 30 Sekunden inspirierende Videos...

Langfristiges Marketing kann auch Lead Generation, CRM oder Social CRM bedeuten. Kampagnen zur Lead-Generierung mit relevantem Inhalt bilden die Grundlage für die Performance im zukünftigen Post-COVID-Geschäft. Aber um effizient zu sein, sollten diese Kampagnen auf die tatsächlichen Sorgen der Menschen eingehen: Vorräte, Lieferung, Wiedereröffnung, Sicherheit der Mitarbeiter der Marke, COVID-19-Tipps und viele andere Themen (direkt COVID-bezogen oder nicht).

Tatsächlich zeigt die Leistung von Social Engagement-Kampagnen, wie oben zu sehen, dass wir uns in einem guten Moment befinden, um Beziehungen zu audiences aufzubauen. Die Menschen sind aufmerksamer und sensibler für Markenbotschaften als je zuvor (wiederum mit den richtigen Inhalten).

Jede Marke muss die richtigen Inhalte finden, um einen Gegenwert für eine Registrierung, ein Like, ein Follow oder ein anderes Engagement zu bieten. Und das wird :

- mit einem wirklich zentralen Ziel die Aufmerksamkeit aufrechtzuerhalten;

- eine Basis von bereits engagierten Interessenten aufbauen;

- das Interesse an zukünftigen Geschäftseröffnungen zu steigern, usw...

Antworten auf audience-Bedenken: angepasste Inhaltsstrategie

Überraschenderweise muss man die Website eines Einzelhändlers immer noch gründlich durchforsten, um etwas über die Lieferung, die Öffnungszeiten der Geschäfte (für diejenigen, die öffnen können) oder die Maßnahmen zur Teilnahme an den weltweiten Bemühungen zur Eindämmung der Pandemie zu finden. Meistens sind die Inhalte zwar vorhanden... aber irgendwo auf der Website versteckt und aus SEO-Sicht nicht ausreichend priorisiert.

Dennoch ist es sehr sinnvoll, Inhalte und SEO als Prioritäten zu setzen, denn wir wissen, dass Marken mit weniger Mitteln mehr erreichen müssen (weniger Medieninvestitionen stehen bevor) und dass all diese neuen Themen in den nächsten Monaten in den Köpfen der meisten Menschen präsent sein werden.

Kurzfristige Investitionen durch eine langfristige Strategie einzusparen ist ein typischer SEO/Content-Auftrag, nicht wahr?

“Das Zeitalter des ”Mehr mit weniger" für Vermarkter: data auf einer immer strategischeren Ebene

Offene Fragen in Markenorganisationen werden in den kommenden Monaten zu den obersten Prioritäten gehören:

- Erlaubt es mir mein technischer Stack, das Beste aus meinem 1st Party data herauszuholen?

- Wie kann man die Akquisitionsbudgets wissenschaftlich begrenzen, um nur Personen zu erreichen, die das größte Potenzial haben, Kunden zu werden?

- Wie viel Budget kann ich durch Synergien zwischen SEO und bezahlter Suche einsparen?

- Wie hoch ist die tatsächliche zusätzliche Wirkung meiner Marketingmaßnahmen?

Viele andere Fragen der Strukturierung werden bald in den Vordergrund treten und müssen schnell geklärt werden...