NIEUWS / GEGEVENSMARKETING

29 april 2020

COVID-19 heeft een enorme impact gehad op de media-industrie. Guillaume Balloy, Managing Director bij Artefact Frankrijk, beoordeelt de gevolgen voor de kosten van social ads, paid search en programmatic advertising.

De COVID-19 crisis heeft een enorme impact gehad op de media-industrie. Uitgevers van TV, OOH, Radio en Print werken momenteel hard om hun bedrijf te beschermen met behulp van verschillende strategieën, waaronder aangepaste commerciële aanbiedingen. We zien bijvoorbeeld dat in Frankrijk de prijzen van sommige traditionele media tot 50% zijn gedaald, afhankelijk van de omstandigheden.

Hoe zit het met de kosten van digitale media?

Naast de zeer aantrekkelijke deals van sommige uitgevers, vergelijkbaar met die in traditionele media, is een groot deel van de kosten van digitale media gerelateerd aan biedingen en real-time concurrentie. Dit heeft een dubbel effect op de prijzen: de consumptie van digitale media groeit en creëert meer beschikbare inventaris, terwijl de concurrentie bij het kopen van media afneemt.

We zullen ons hier richten op sociale advertenties, betaald zoeken en programmatisch adverteren om te analyseren wat dit betekent voor de mediakosten.

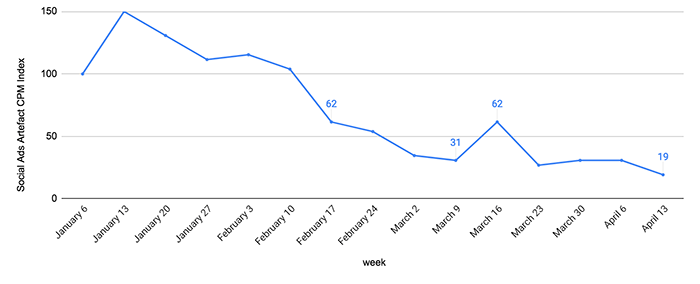

I. Kosten voor sociale reclamemedia

Gebaseerd op Artefact EMEA campagnes van 6 januari tot 20 april.

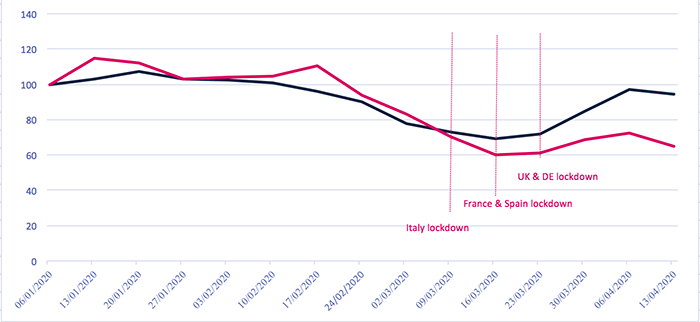

In april was de gemiddelde CPM voor social advertising van EMEA Artefact campagnes (CPM = Cost Per Mille, kosten voor duizend vertoningen) - over alle adverteerders, platforms, formaten of strategieën die we hebben toegepast - daalde tot slechts 40% van de gemiddelde Q1 CPM . Zelfs als een prijsdaling geen verrassing is, is de omvang van deze daling behoorlijk indrukwekkend.

CPM-index voor sociale advertenties

Artefact EMEA-campagnes

index 100 = gemiddelde CPM tijdens de eerste volledige week van januari

Bron: Artefact EMEA campagnes voor sociale advertenties

De tijd die op sociale platforms wordt doorgebracht, stijgt enorm: Nog een gevolg van COVID-19

Als we kijken naar het geval van Italië tijdens de eerste weken van de afsluiting, zien we dat de tijd die werd doorgebracht op Instagram en Facebook al met 70% was gestegen in vergelijking met het jaar daarvoor, en dat de cijfers waarschijnlijk zullen blijven stijgen. Wereldwijd zegt TikTok dat het gemiddelde aantal bekeken video's per dag met 84% is gestegen tussen de eerste week van januari en de laatste week van maart.

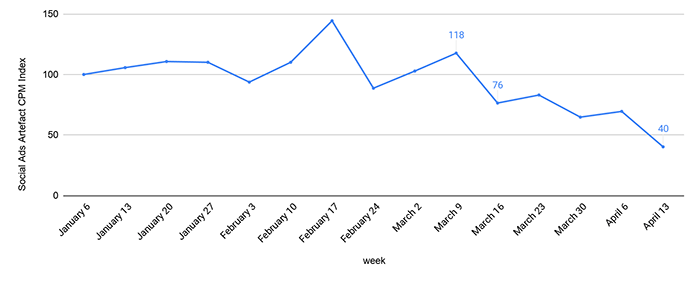

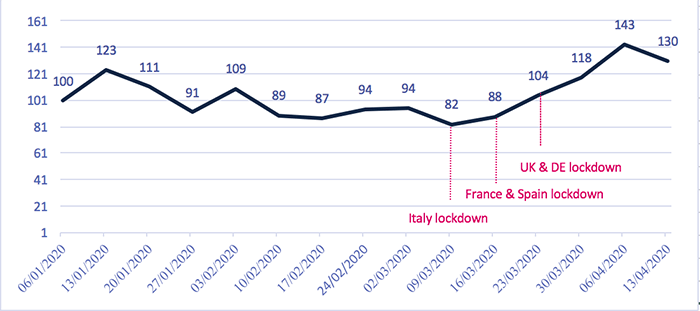

Zo'n enorme stijging in mediaconsumptie, gecombineerd met een CPM-daling, heeft een indrukwekkend effect op campagnes. inzetkosten. Uiteindelijk bedroegen de gemiddelde kosten per engagement van onze sociale reclamecampagnes in EMEA is gedeeld door vijf tussen januari en april op sociale netwerken.

Engagementkostenindex voor sociale advertenties

Artefact EMEA-campagnes

index 100 = gemiddelde engagementkosten tijdens de eerste volledige week van januari

Betrokkenheid: likes, shares, volgers

Bron: Artefact EMEA campagnes voor sociale advertenties

II. Programmatische reclamemediakosten

Programmatic buying is zeker de zuiverste vorm van media bieden. Hoewel implementaties zoals bodemprijzen en veilingen voor de 1e prijs de impact van de huidige omstandigheden kunnen verminderen, heeft de daling van de vraag de CPM's duidelijk door elkaar geschud..

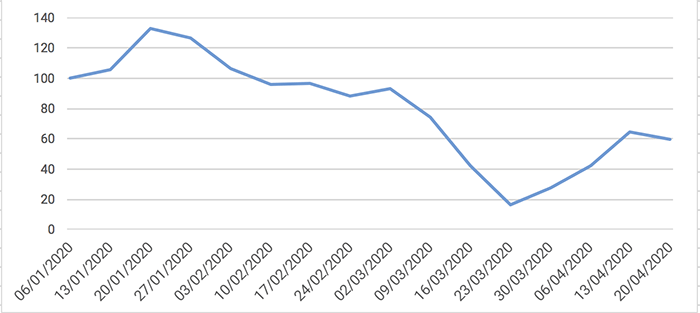

Standaard IAB Formaten

300X250 / 300X600 CPM Index

index 100 = gemiddelde CPM voor deze IAB-formaten tijdens de eerste volledige week van januari

Bron: Artefact EMEA programmatische campagnes

De daling van de klassieke IAB-formaten CPM vanaf eind januari is begrijpelijk: het verlies van actieve adverteerders verlaagt de CPM's voor alle kanalen. Toch ziet men een stijging vanaf de laatste week van maart. Dit kan nogal verrassend lijken: de crisis is nog niet voorbij en het bestedingsniveau van adverteerders ligt nog steeds onder de gebruikelijke cijfers.

In feite is dat logisch, als u denkt aan de waarschijnlijke wereldwijde blacklisting van inhoud met betrekking tot COVID-19. Er is opnieuw sprake van een schaareffect:

- Er zijn namelijk veel meer mensen online, wat betekent dat er meer potentiële advertenties zijn;

- Toch is een zeer groot deel van deze online inhoud COVID-gerelateerd en als zodanig uitgesloten van veel strategieën, met als doel merkbescherming en -veiligheid. Dit draagt enigszins bij aan de stijging van de CPM's.

Video CPM's worden ook beïnvloed door de situatie: adverteerders kunnen tegenwoordig video-impressies kopen voor bijna de helft van de prijs van Q1 CPM's. Video- en meer in het algemeen merkcampagnes zouden meer invloed moeten hebben op het volume dan prestatiecampagnes. Dit komt omdat de prioriteit tegenwoordig absoluut ligt bij de lagere funnelstrategieën, ook omdat brandingboodschappen in de huidige context niet hetzelfde kunnen blijven.

Sommige merken houden hetzelfde communicatieplan aan en willen eigenlijk niets veranderen, uit angst om beschuldigd te worden van opportunistische standpunten. Toch kiezen veel merken ervoor om het onderwerp echt expliciet te omarmen. Aangezien dit tijd kost om zich aan te passen, kunnen we ons een actievere merkactiviteit in de komende weken voorstellen.

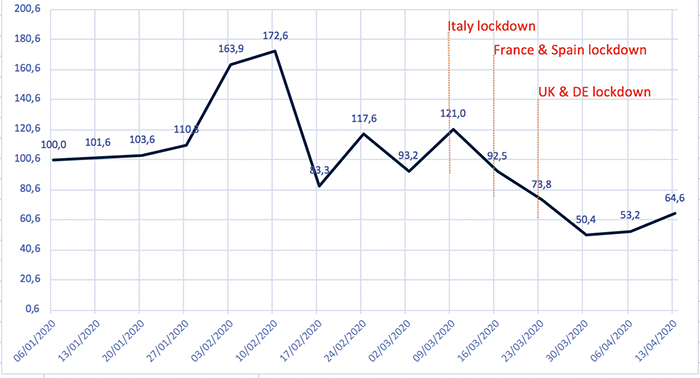

Instream video-indelingen

CPM-index

index 100 = gemiddelde CPM voor videoformaten tijdens de eerste volledige week van januari

Bron: Artefact EMEA programmatische campagnes

III. Betaalde zoekmediakosten

Dit is het meest ingewikkelde marketingkanaal om te analyseren in termen van mediakosten, omdat deze kosten gerelateerd zijn aan een breed spectrum van criteria.

De bedrijfssector van de adverteerder, de prestatiegeschiedenis van de website van de adverteerder, de doelstellingen van de bieder op specifieke campagnes en niet te vergeten de ondoorgrondelijke algoritmen van zoekmachines: al deze factoren hebben invloed op de kosten van betaalde zoekmedia. Om dit te begrijpen hebben we onze betaalde zoekcampagnes in EMEA geanalyseerd.

Als we alleen kijken naar de cijfers voor betaalde zoekcampagnes, lijkt het er wereldwijd op dat de CPC's (kosten per klik) voor zowel generieke als merkcampagnes licht zijn gedaald.

Aan de ene kant zijn de CPC's voor merkzoekwoorden vrij laag blijven: dit wordt verklaard door het feit dat merken overal minder concurrentie hebben met betrekking tot hun eigen merkzoekwoorden. Dit betekent dat het verkrijgen van marktaandeel uit de merkzoekwoorden van concurrenten niet direct een topprioriteit is.

Aan de andere kant, generieke zoekwoorden CPC's zijn al terug op hun oorspronkelijke niveau: generieke campagnes blijven het echte slagveld van de prestaties. Tenminste voor activiteitensectoren die profiteren van een boost in leads en e-commerceverkoop, en die niet bevroren zijn zoals de reissector.

Index wereldwijde kosten per klik voor betaald zoeken - buiten shopping- en app-campagnes

Artefact EMEA-campagnes

Merk Trefwoorden - Algemene Trefwoorden

index 100 generieke sleutelwoorden = gemiddelde generieke CPC tijdens de eerste volledige week van januari

index 100 merkzoekwoorden = gemiddelde merk-CPC tijdens de eerste volledige week van januari

Bron: Artefact EMEA betaalde zoekcampagnes

Betaalde zoekadvertenties van detailhandelaren: een close-up

E-commerce heeft een hoge vlucht genomen sinds het begin van de COVID-19 lockdowns. De laatste Kantar-enquête (8 april 2020) over e-commercegedrag geeft aan dat het aandeel consumenten dat meer dan de helft van hun aankopen online doet verhoogd met 25% tot 80%, afhankelijk van het land.

Dus CPC bij betaald zoeken voor retailmerken is helemaal niet gedaald, maar vrij stabiel gebleven op merk en generieke trefwoorden. Sterker nog, we zien een aanzienlijke stijging in winkelcampagnes CPC in EMEA sinds het begin van de Italiaanse lockdown.

Winkeliers Shopping Campagnes CPC Index

Artefact EMEA-campagnes

index 100 = gemiddelde CPC tijdens de eerste volledige week van januari

Bron: Artefact EMEA-winkelcampagnes

IV. Wat nu?

De interessantste lessen gaan over hoe om onze marketingbudgetten verstandig te investeren.

Fluctuerende prestatiemarketing is de echte uitdaging

Merken moeten hun prioriteiten op het gebied van digitale marketingindicatoren anders gaan indelen en moeten dat snel doen. Wat is een succesindicator in deze ongekende situatie? Elk merk moet bepalen welke proxy het beste bijdraagt aan hun toekomstige prestaties.

Prestatiedoelen: heroriëntatie op relaties

Merken, tenminste die zonder onmiddellijke sterke e-commerce business en leveringscapaciteiten, willen misschien het gewicht van hun middellange/lange-termijn- tegenover korte-termijndoelstellingen herzien als ze dat nog niet doen. En marketing op lange termijn betekent misschien niet alleen 30 seconden inspirerende video's...

Langetermijnmarketing kan ook leadgeneratie, CRM of sociale CRM betekenen. Leadgeneratiecampagnes, met relevante inhoud, zullen de basis leggen voor prestaties op toekomstige post-COVID zaken. Maar om efficiënt te zijn, moeten deze campagnes inspelen op de werkelijke zorgen van mensen: voorraden, levering, heropening, de veiligheid van de werknemers van het merk, COVID-19 tips en vele andere onderwerpen (direct COVID-gerelateerd of niet).

De prestaties van sociale engagementcampagnes, zoals hierboven te zien is, geven aan dat we ons in een goed moment bevinden om relaties met audience's op te bouwen. Mensen zijn aandachtiger en gevoeliger voor merkboodschappen dan ooit (nogmaals, met de juiste inhoud).

Elk merk moet de juiste inhoud vinden om waarde te bieden tegenover een registratie, een like, een follow of een andere engagement. En dat zal :

- Blijf top-of-mind met een echt kerndoel;

- een basis opbouwen van prospects die al in dienst zijn;

- de interesse rond komende winkelopeningen vergroten, enz...

Antwoord geven op de zorgen van audience: aangepaste inhoudsstrategie

Verrassend genoeg moet men nog steeds diep in de website van een winkelier graven om iets te vinden over bezorging, openingstijden van winkels (voor degenen die open kunnen), of maatregelen die genomen zijn om deel te nemen aan de wereldwijde inspanning om de pandemie in te dammen. Meestal is de inhoud wel beschikbaar... maar ergens op de website verstopt en niet voldoende geprioriteerd vanuit een SEO-perspectief.

Toch heeft het veel zin om content en SEO als prioriteiten te stellen, wetende dat merken meer met minder zullen moeten doen (minder media-investeringen op komst) en dat al deze nieuwe onderwerpen de komende maanden in de hoofden van de overgrote meerderheid van de mensen zullen blijven rondspoken.

Kortetermijninvesteringen besparen door middel van een langetermijnstrategie is een typische SEO/content-opdracht, nietwaar?

“Tijdperk van ”meer met minder" voor marketeers: data op een steeds strategischer niveau

Hangende vragen in merkenorganisaties zullen in de komende maanden topprioriteiten worden:

- Kan ik met mijn technische stapel het beste halen uit mijn 1st party data?

- Hoe kunt u acquisitiebudgetten wetenschappelijk beperken om alleen mensen te bereiken met het grootste potentieel om klant te worden?

- Hoeveel budget kan ik besparen door synergieën tussen SEO en betaald zoeken?

- Wat is de werkelijke incrementele impact van mijn marketingacties?

Veel andere structureringskwesties zullen binnenkort naar voren komen, en zullen snel moeten worden opgelost...