NOTICIAS / MARKETING DE DATOS

29 de abril de 2020

COVID-19 ha tenido un enorme impacto en la industria de los medios de comunicación. Guillaume Balloy, Managing Director en Artefact Francia, evalúa las implicaciones de los costes en los anuncios sociales, la búsqueda de pago y la publicidad programática.

La crisis del COVID-19 ha tenido un enorme impacto en la industria de los medios de comunicación. Los editores de TV, OOH, radio e impresos se esfuerzan actualmente por proteger sus negocios utilizando diversas estrategias, entre ellas ofertas comerciales adaptadas. Como ejemplo, observamos que en Francia algunos precios de los medios tradicionales pueden haber bajado hasta 50% dependiendo de las circunstancias.

¿Y los costes de los medios digitales?

Más allá de las ofertas muy atractivas de algunos editores, similares a las de los medios tradicionales, una gran parte de los costes de los medios digitales está relacionada con las pujas y la competencia en tiempo real. Esto tiene un doble efecto sobre los precios: el consumo de medios digitales está creciendo y creando más inventario disponible; mientras que la competencia en la compra de medios está disminuyendo.

Nos centraremos aquí en los anuncios sociales, la búsqueda de pago y la publicidad programática para analizar lo que implica para los costes de los medios.

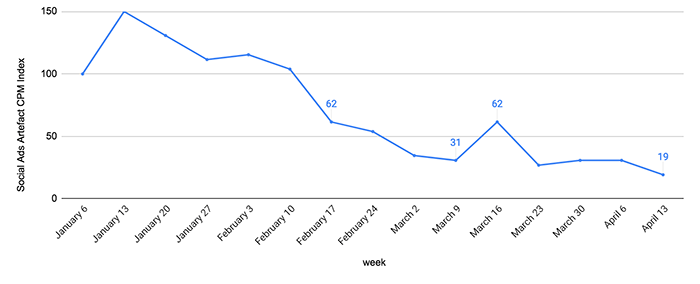

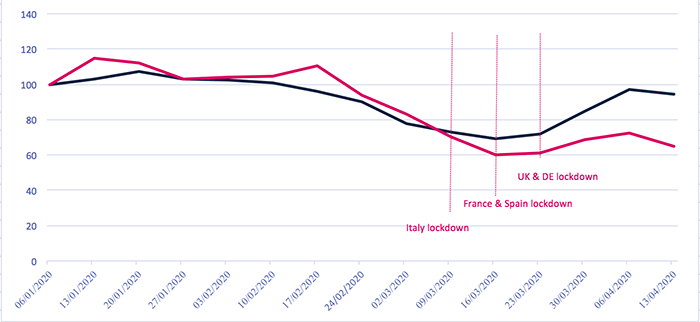

I. Costes de los medios de publicidad social

Basado en las campañas Artefact EMEA del 6 de enero al 20 de abril.

En abril, el CPM medio de publicidad social de las campañas Artefact de EMEA (CPM = Coste Por Mil, Coste Por Mil Impresiones) – en todos los anunciantes, plataformas, formatos o estrategias que aplicamos - bajó a sólo 40% del CPM medio del primer trimestre . Aunque un descenso de los precios no es ninguna sorpresa, la magnitud de esta caída es bastante impresionante.

Índice CPM de Social Ads

Artefact Campañas EMEA

índice 100 = CPM medio durante la primera semana completa de enero

Fuente: Artefact Campañas de anuncios sociales en EMEA

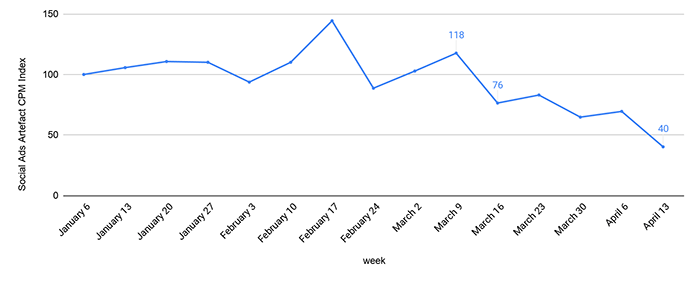

El tiempo dedicado a las plataformas sociales se está disparando: Otra consecuencia de COVID-19

Observando el caso de Italia durante las primeras semanas de bloqueo, vemos que el tiempo pasado en Instagram y Facebook ya había aumentado en 70% en comparación con el año anterior, y es probable que las cifras sigan aumentando. A nivel mundial, TikTok afirma que el número medio de vídeos vistos cada día aumentó en 84% entre la primera semana de enero y la última de marzo.

Un aumento tan masivo del consumo de medios, combinado con una caída del CPM, tiene un impacto impresionante en la campaña costes de compromiso. Al final, el coste medio por engagement de nuestras campañas de publicidad social en EMEA se ha dividido por cinco entre enero y abril en las redes sociales.

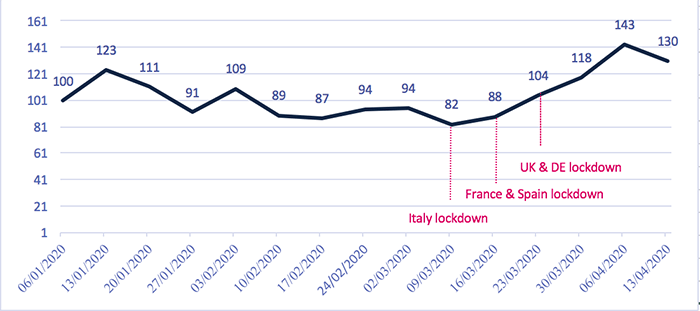

Índice de coste de compromiso de los anuncios sociales

Artefact Campañas EMEA

índice 100 = coste medio del compromiso durante la primera semana completa de enero

Compromiso: me gusta, compartir, seguidores

Fuente: Artefact Campañas de anuncios sociales en EMEA

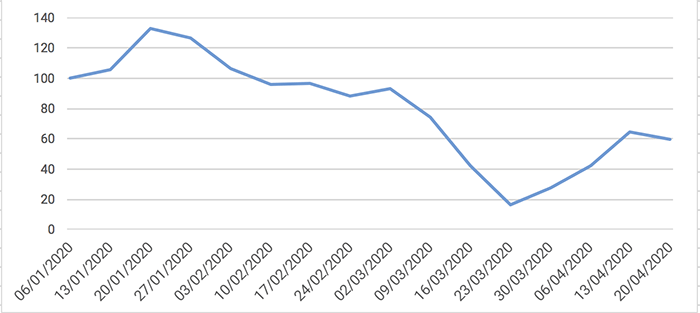

II. Costes de los medios publicitarios programáticos

La compra programática es sin duda la forma más pura de licitación de medios. Aunque implementos como el precio mínimo y la subasta a primer precio pueden rebajar el impacto de las circunstancias actuales, la caída de la demanda ha sacudido claramente los CPM.

Estándar IAB Formatos

Índice CPM 300X250 / 300X600

índice 100 = CPM medio de estos formatos IAB durante la primera semana completa de enero

Fuente: Artefact Campañas programáticas EMEA

La caída del CPM de los formatos clásicos de la IAB a partir de finales de enero es comprensible: la pérdida de anunciantes activos hace bajar el CPM en todos los canales. Sin embargo, se observa una subida a partir de la última semana de marzo. Esto puede parecer bastante sorprendente: la crisis aún no ha terminado y los niveles de gasto de los anunciantes siguen estando por debajo de las cifras habituales.

De hecho, esto tiene sentido si pensamos en la probable inclusión en una lista negra mundial de contenidos relacionados con COVID-19. De nuevo está en juego un efecto tijera:

- Efectivamente, mucha más gente está en línea, lo que significa más anuncios potenciales;

- Sin embargo, una gran parte de este contenido en línea está relacionado con COVID y excluido como tal de muchas estrategias, siguiendo un objetivo de protección y seguridad de la marca. Esto participa ligeramente en el aumento de los CPM.

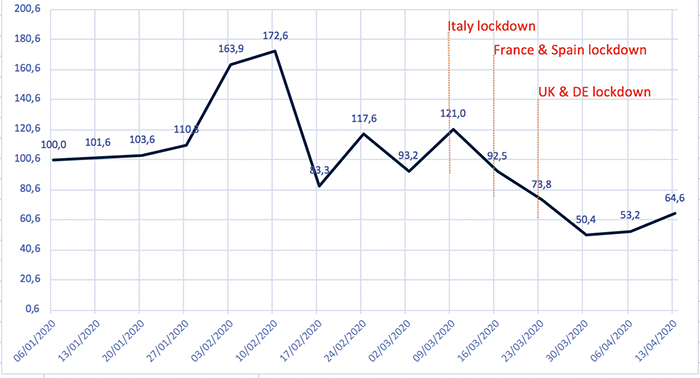

Los CPM de vídeo también se ven afectados por la situación: los anunciantes pueden comprar hoy impresiones de vídeo por casi la mitad de precio que los CPM de Q1. El vídeo y, más en general, las campañas de branding deberían verse más afectadas en volumen que las campañas de resultados. Esto se debe a que la prioridad está hoy definitivamente en las estrategias del embudo inferior, también porque los mensajes de branding no pueden seguir siendo los mismos en el contexto actual.

Algunas marcas mantienen el mismo plan de comunicación y realmente no quieren cambiar nada, por miedo a ser acusadas de adoptar posturas oportunistas. Aun así, muchas optan por abrazar el tema de forma realmente explícita. Como hacer esto implica tiempo para adaptarse, podemos imaginar una actividad más activa de las marcas en las próximas semanas.

Formatos de vídeo instantáneo

Índice CPM

índice 100 = CPM medio de los formatos de vídeo durante la primera semana completa de enero

Fuente: Artefact Campañas programáticas EMEA

III. Costes de los medios de búsqueda de pago

Se trata del canal de comercialización más complicado de analizar en términos de costes de los medios de comunicación, ya que estos costes están relacionados con un amplio espectro de criterios.

El sector empresarial del anunciante, el historial de rendimiento del sitio web del anunciante, los objetivos de búsqueda del licitador en campañas específicas y, por último, pero no por ello menos importante, los insondables algoritmos de los motores de búsqueda: todo ello repercutirá en los costes de los medios de búsqueda de pago. Para comprenderlo, hemos analizado nuestras campañas de búsqueda de pago en EMEA.

A nivel global, si sólo tomamos las cifras de las campañas de búsqueda de pago, parece que tenemos un ligero descenso de los CPC (coste por clic) tanto para las campañas genéricas como para las de marca.

Por un lado, los CPC de las palabras clave de marca se mantienen bastante bajos: esto se explica por el hecho de que las marcas de todo el mundo tienen menos competencia en lo que respecta a sus propias palabras clave de marca. Lo que significa que conseguir cuotas de mercado de las palabras clave de marca de la competencia no es una prioridad inmediata.

Por otro lado, los CPC de las palabras clave genéricas ya están volviendo a su nivel inicial: las campañas genéricas siguen siendo los verdaderos campos de batalla del rendimiento. Al menos para los sectores de actividad que se benefician de un impulso de los clientes potenciales y de las ventas por comercio electrónico, y que no se han congelado como el sector de los viajes.

Índice global de coste por clic en búsqueda de pago - Fuera de campañas de compras y aplicaciones

Artefact Campañas EMEA

Palabras clave de la marca – Palabras clave genéricas

índice 100 palabras clave genéricas = CPC genérico medio durante la primera semana completa de enero

índice 100 palabras clave de marca = CPC medio de la marca durante la primera semana completa de enero

Fuente: Artefact Campañas de búsqueda de pago en EMEA

La publicidad de pago en buscadores de los minoristas: un primer plano

El comercio electrónico está en auge desde el inicio de los cierres de COVID-19. La última encuesta de Kantar (8 de abril de 2020) sobre los comportamientos del comercio electrónico indica que la proporción de consumidores que realizan más de la mitad de sus compras en línea aumentó de 25% a 80%, según los países.

Así que el CPC en la búsqueda de pago para marcas minoristas no ha descendido en absoluto, sino que se ha mantenido bastante estable en las palabras clave de marca y genéricas. Aún más, vemos un aumento significativo en campañas de compras CPC en EMEA desde el inicio del bloqueo italiano.

Índice CPC de las campañas de compra de los minoristas

Artefact Campañas EMEA

índice 100 = CPC medio durante la primera semana completa de enero

Fuente: Artefact Campañas de compra en EMEA

IV. ¿Y ahora qué?

Las lecciones más interesantes son sobre cómo invertir sabiamente nuestros presupuestos de marketing.

El marketing de rendimiento fluctuante es el verdadero reto

Las marcas tienen que cambiar su forma de ordenar las prioridades en términos de indicadores de marketing digital y tienen que hacerlo rápido. ¿Qué es un indicador de éxito en esta situación sin precedentes? Cada marca tiene que determinar qué indicador contribuirá mejor a sus resultados futuros.

Objetivos de rendimiento: volver a centrarse en las relaciones

Es posible que las marcas, al menos las que no cuentan con una fuerte capacidad inmediata de negocio y entrega a través del comercio electrónico, quieran revisar el peso de sus objetivos a medio/largo plazo frente a los objetivos a corto plazo, si es que no lo están haciendo ya. Y el marketing a largo plazo podría no implicar únicamente vídeos inspiradores de 30 segundos...

El marketing a largo plazo también puede significar generación de clientes potenciales, CRM o CRM social. Las campañas de generación de clientes potenciales, con contenidos relevantes, construirán la base del rendimiento en los futuros negocios posteriores a COVID. Pero para ser eficaces, estas campañas deben responder a las preocupaciones reales de la gente: existencias, entrega, reapertura, seguridad de los trabajadores de la marca, consejos COVID-19 y muchos otros temas (directamente relacionados con COVID o no).

De hecho, el rendimiento de las campañas de compromiso social, como se ha visto anteriormente, indica que estamos en un buen momento para establecer relaciones con los audience. La gente está más atenta y es más sensible que nunca a los mensajes de las marcas (de nuevo, con el contenido adecuado).

Cada marca tiene que encontrar el contenido adecuado para ofrecer valor frente a un registro, un like, un follow o cualquier otro engagement. Y eso :

- Mantenga la atención en lo más alto con un objetivo realmente central;

- acumular una base de prospectos ya comprometidos;

- aumentar el interés en torno a las próximas aperturas de tiendas, etc.

Responder a las preocupaciones del audience: estrategia de contenidos adaptada

Sorprendentemente, todavía hay que escarbar mucho en el sitio web de un minorista para encontrar algo sobre la entrega, los horarios de apertura de las tiendas (para las que pueden abrir) o las medidas adoptadas para participar en el esfuerzo mundial para frenar la pandemia. La mayoría de las veces, el contenido está disponible... pero oculto en algún lugar del sitio web y no suficientemente priorizado desde una perspectiva SEO.

Sin embargo, impulsar el contenido y el SEO como prioridades tiene mucho sentido, sabiendo que las marcas tendrán que hacer más con menos (se invertirá menos en medios) y que todos estos nuevos temas seguirán estando en la mente de la gran mayoría durante los próximos meses.

Ahorrar inversiones a corto plazo mediante una estrategia a largo plazo es un resumen típico de SEO/contenido, ¿no?

“La era de ”más con menos" para los profesionales del marketing: data a un nivel cada vez más estratégico

Las cuestiones pendientes en las organizaciones de marcas se convertirán en prioridades en los próximos meses:

- ¿Me permite mi pila técnica aprovechar lo mejor de mi data de primera parte?

- ¿Cómo limitar científicamente los presupuestos de adquisición para llegar sólo a las personas con mayor potencial de convertirse en clientes?

- ¿Cuánto presupuesto puedo ahorrar gracias a las sinergias entre la SEO y la búsqueda de pago?

- ¿Cuál es el impacto incremental real de mis acciones de marketing?

Pronto saldrán a la luz muchas otras cuestiones de estructuración, que habrá que resolver rápidamente...