大约一年前,也就是 2025 年 4 月,ChatGPT 开始在聊天中出现产品推荐,包括广告商商店的直接链接。几周后,谷歌推出了首个测试版,测试将付费广告整合到人工智能概述、人工智能模式和双子座中。关于如何在人工智能聊天中有机地植入品牌和优惠信息的问题,成为了当年以 GEO 为标签的另一个热门话题。.

当时,Artefact 在我们的网站 https://www.artefact.com/blog/shopping-in-the-age-of-chatbots-and-generative-engine-optimization/ 上发布了不同市场参与者提供的机会和产品概览。

一年后的今天,至少从德国和欧洲的角度来看,在付费广告方面,乍一看似乎没有什么变化,令人惊讶。测试版仍在运行,但仍仅限于美国和其他几个市场。在德国,聊天机器人付费广告仍未出现。.

然而,已经发生了很多事情。现在,人工智能和广告业的主要参与者正在实施哪些战略以及市场的走向已经变得越来越清晰。那么,是时候更新了:聊天机器人时代的购物:2026 年春,我们将何去何从?

本次更新将关注五个方面的发展:一些供应商有意放弃广告、OpenAI 的扭亏为盈、谷歌谨慎的广告战略、代理购物的兴起,以及所有这些对德国和欧洲的广告商意味着什么。.

第 1 章:部分摆脱广告模式

虽然德国和欧洲在法律硕士付费广告方面还没有什么进展,但自今年年初以来,美国已经出现了几个有趣的进展。.

其中之一就是:并非每个人工智能企业都认为自己的未来在广告业。.

Anthropic(克劳德)和 Perplexity 都公开表示,他们不打算涉足广告业务,将继续完全依靠付费订阅获得收入。它们的重点是提供不受干扰的用户体验,让用户相信聊天内容不会受到优化广告投放利益的任何影响。.

克劳德在 "超级碗 "和其他活动期间投放广告,聊天主题被荒唐的广告打断,这显然是在讽刺 ChatGPT

这一决定具有明确的战略性和长期性。Anthropic 刻意将自己定位为一个富有成效的、无广告的、因此值得信赖的、私密的和受保护的思考空间。.

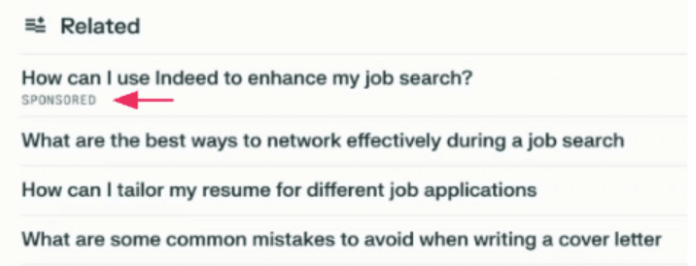

Perplexity 拒绝广告的做法特别有趣,因为该服务提供商是最早尝试广告的公司之一。早在 2024 年,Perplexity 就推出了测试版广告产品 “赞助跟进”。基于 CPM 的广告投放与聊天机器人的有机内容建议相辅相成,为用户提供了基于之前聊天的相关后续问题。Perplexity 还指出,由于存在利益冲突,聊天的可信度可能会受到影响,从而为自己的做法辩解。..

在 Perplexity 的测试版中,在关于求职的聊天下方有 “有机 ”和 "赞助 "跟进问题。.

第 2 章:OpenAI 的转机

Anthropic 和 Perplexity 在高调、公开地摒弃广告后不久,用户对当时在 ChatGPT 上推出广告的负面反应便一浪高过一浪。.

今年 2 月,OpenAI 为美国用户推出了免费版和最低价付费版广告。这是期待已久的一步,也是非常有趣的一步,但从效果营销者的角度来看,最初的广告产品并不特别吸引人,原因有三。.

首先:如前所述,用户对最初的排名反应非常消极。OpenAI 曾宣布即将推出的广告是聊天对话中 “有益和娱乐性 ”的补充,不会造成干扰。然而,在推出后的头几天里,reports 积累了大量关于干扰性大弹窗和普遍匹配不佳的广告投放。许多用户认为 ChatGPT 的用户体验受到了严重破坏。.

不过,对于大多数广告商来说,主要问题可能是计费模式,即基于 CPM 的计费模式,因此完全与业绩无关。最初的 CPM 为 $60,最低投资额为六位数,因此广告投放在推出时非常昂贵.

再加上缺乏有意义的洞察力和绩效衡量标准 直到最近,ChatGPT 广告充其量只是拥有大量营销预算的大型品牌的试验性游乐场。.

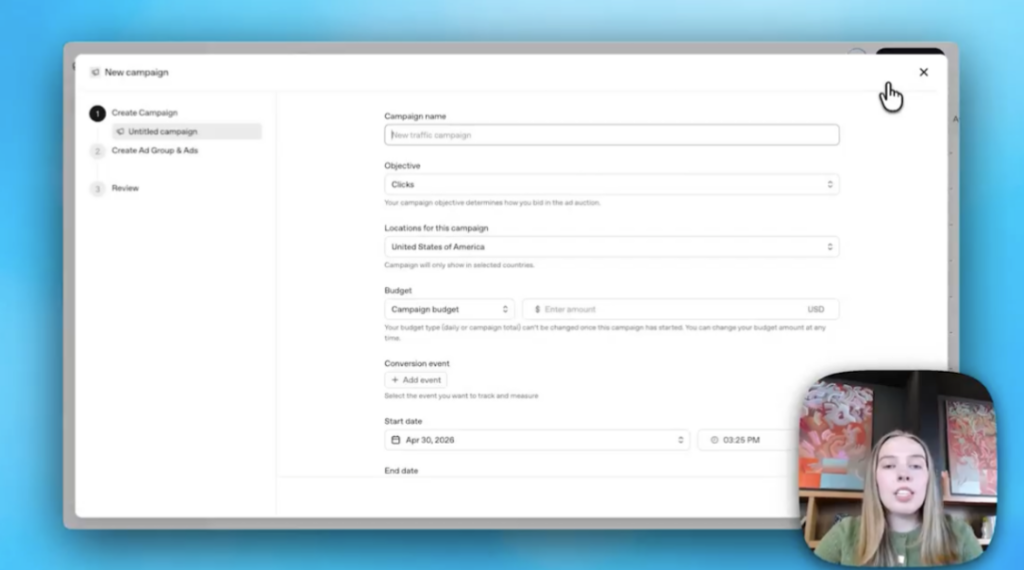

然而,现在,2026 年 5 月,一项决定性的改进似乎正在进行:首批美国测试版用户目前正在访问全面的广告中心。.

这里是管理和控制营销活动和预算的地方,也是配置 targeting 选项的地方。可以使用印象和点击等关键绩效指标来衡量活动营销的绩效。.

就在几天前,还公布了一种跟踪像素, 这样就可以进行基于 CPO 的分析。.

新推出的广告管理器测试版的 OpenAI 演练视频

除此之外,最大的变化可能是:预计计费方式将不再仅限于 CPM(据说 CPM 已大幅下降),还将提供 CPC 计费方式.

因此,OpenAI 在短短几天内就调整了其广告服务,以适应现代数字广告的要求,并为 ChatGPT 中以绩效为导向的广告活动奠定了基础:自我管理、CPC 竞价和转换跟踪。.

与谷歌广告的比较显而易见,人们对 “重新分配搜索预算 ”的猜测也不绝于耳。不过,OpenAI 强调了与谷歌广告的显著不同。ChatGPT 中的营销活动被视为更深入漏斗的营销活动。用户行为、targeting 和信息类型被认为无法与支撑传统 SEA 广告活动的搜索场景相提并论。.

正是这些与基于关键字的方法的不同之处,让聊天机器人中的广告投放如此令人兴奋,至少从广告商的角度和作为广告代理公司的我们来说是如此。该平台的承诺是基于情境的投放:理想情况下,客户需求可以比以前更早地识别出来,从而比以前的机制更有效地将广告投放到漏斗的上方。谷歌客户解决方案副总裁凯伦-斯托尔伯格(Karen Stolberg)在 2025 年秋季的谷歌合作伙伴峰会上发言时说:“通常情况下,一个问题的最佳答案就是广告。”她指的是,与简单的搜索查询相比,聊天中的信息量和密度要大得多,这就有可能更早地识别用户意图。.

因此,在新的 ChatGPT 广告中心,targeting 不是基于关键词或类似机制,而是基于所谓的 “上下文提示”,即广告商向系统提供的提示,表明哪些聊天内容最有可能成为潜在客户的特征。..

当然,我们也不能指望广告商现在就必须通过编写几页 "上下文提示 "来对他们的营销活动进行细化控制。与 Meta 的 Andromeda 以及 PMax、targeting 和优化等谷歌最新广告系列类型一样,这些广告系列仍将大量采用算法。这在 ChatGPT 中的效果如何是最令人兴奋的问题之一,由于新创建的可衡量性,我们在未来几周内应该会有更多的了解。.

第 3 章:谷歌的优先事项

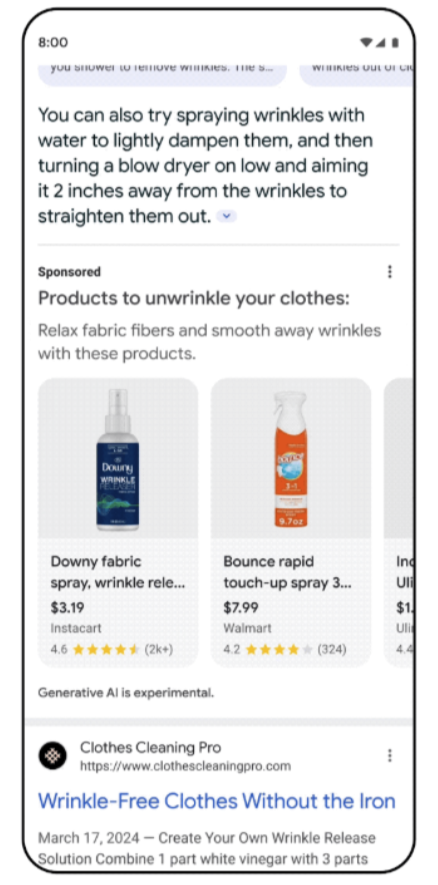

PMax 和 AI Max(以及 Google Ads 的其他现有选项)旨在为 Google 聊天环境中的广告活动奠定基础,即在 AI Overviews (AIO)、AI Mode (AIM) 和 Gemini 中。. 这种情况已经存在了一段时间,在美国的测试版中也可以看到。.

2025 年秋,谷歌人工智能概述下方的相关产品广告。.

有趣的是,在过去的 12 个月里,这里的发展并不如许多人(包括笔者)在去年初夏时所预期的那样。首先,当然也是最重要的一点是:即使是在欧盟,测试版也还没有开始。我们可以在人工智能内容的上方和下方看到广告,但仍然无法像测试市场那样在内容内部看到广告。.

但即使在谷歌广告中,包括在测试市场中,也没有什么变化。是的,人工智能广告不太可能成为自己的广告系列类型,或者成为可自由选择的选项。从长远来看,它们可能仍将是现有自动广告系列类型的一部分。所有这些广告系列类型的共同点是,它们优先考虑谷歌算法最 “不受干扰 ”的工作。谷歌显然希望朝着这个方向发展--摆脱广告商高度具体的 targeting 指令,这种指令塑造了最初的基于关键字的搜索。观察家们更倾向于期待现有的算法驱动的营销活动类型有一天会被谷歌合并. .如果现在围绕人工智能集成提供详细、单独的安置选项,则与这一方向背道而驰。.

但至少,提高报告的透明度是许多人长期以来的期望和要求。虽然最近几个月 AI Max 增加了新的控制选项和报告细节,但仍然无法单独评估在 AI 概述或 AI 模式中实际提供了多少广告。相应的关键绩效指标在很大程度上仍被纳入现有的搜索、购物或性能最大化营销活动中。这意味着这些投放在到达率、点击率、成本和转化率方面已经发挥了怎样的作用,以及上述提高上层渠道效率的承诺是否已经兑现,目前仍不清楚。.

有迹象表明,与广告相比,谷歌最近更加关注与之相邻的代理购物话题。也许这并不奇怪,毕竟谷歌已经拥有数十亿美元的广告业务。.

第 4 章:代理购物怎么办?

作为广告商,在会话商务这个大标题下,我们要处理三个相互重叠的话题。第一个是本文和本文迄今为止的重点:付费广告。第二个是聊天机器人中的有机提及;即作为搜索引擎优化新领域的生成式引擎优化(GEO)。第三是代理商务,本节将简要介绍。.

ChatGPT 在这方面先行一步,于 2025 年夏末与 Etsy 建立了合作关系:在美国,Etsy 的订单可以直接通过 ChatGPT 的 “即时结账 ”触发。OpenAI 与 Stripe 共同发布了 “代理商务协议”(ACP),作为将商店与即时结账连接起来的标准。.

但最近,OpenAI 宣布取消即时结账的优先权. .不久之后,就有了上文所述的广告宣传。.

4% 追踪销售费 “与 ”4% 追踪销售费 "之间是否存在权衡?” 是每次点击的 CPC 起了决定性作用,还是谷歌在这一领域的活动大幅增加也是一个因素,这些都有待猜测。.

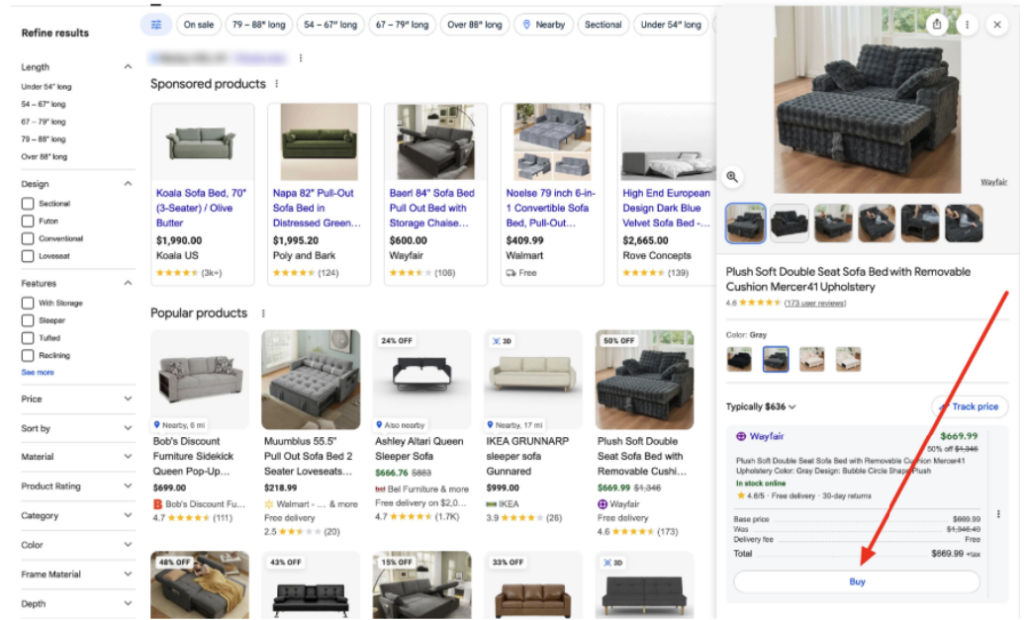

与此同时,谷歌在今年夏天推出了 UCP(通用商务协议),作为自己的代理商务开放标准,并将 Etsy 和 Shopify 等重要的 ACP 先驱纳入其中。UCP 的设计非常广泛 的目的不仅仅是在聊天机器人中结账。它的目的是规范和简化商店本身以外的购物,包括搜索产品和检索产品描述。因此,"购买 "按钮正在进入谷歌的双子座,例如,又回到了谷歌购物中。 (非基于 UCP 的 "购买 "按钮一直存在到 2023 年)。.

Brodie Clark 截图17

微软、亚马逊和其他公司在这方面也很活跃。微软正越来越多地将 Copilot、Merchant Center 和 Copilot Checkout 与现有的商务和广告结构联系起来。亚马逊则通过 Rufus 和 “Buy for Me ”在亚马逊生态系统内打造自己的代理购物体验。结果不是形成了一个统一的市场,而是形成了几个相互竞争的商务生态系统:谷歌/UCP、OpenAI/ACP、微软/Copilot 和亚马逊/Rufus。.

对于广告商来说,代理商务可能不是一个广告媒体的话题,而是一个商店系统和分销伙伴的话题。第一步是检查所选商店系统支持哪些标准,或公司自己的系统应适应哪些标准。下一步是允许外部合作伙伴使用接口,并商定补偿模式。.

第 5 章:欧盟的形势和现在该做什么

因此,无论是付费广告还是代理商务,美国都在蓬勃发展。德国和欧洲的步伐则有所不同。当然,这些格式和标准也适用于欧盟,但正如我们所知,还必须考虑到一系列额外的规则:data 保护/GDPR、同意、标价规则、撤回权、平台监管等等。.

观察员报告称,OpenAI 正在调整其同意管理系统,包括跟踪退出机制 - 这些机制是纯粹以美国为基地的行动所不需要的。这表明,目前这方面的发展势头也相当强劲。这甚至意味着,在分析谷歌 AIO 投放的表现之前,我们将在德国使用 ChatGPT CPC 广告。就在几个月前,很少有人会想到这一点。.

因此,从现在的角度来看,您应该开始考虑在 ChatGPT 广告管理器中为自己的品牌输入 “上下文提示”。此外,还值得尽早与您的内部 IT 团队联系,以便在需要时实施跟踪像素。.

但就目前而言,尤其是在欧盟,对聊天机器人可见性影响最大的仍然是搜索引擎优化和 GEO。在聊天中有机提及决定性的提示至关重要,目前只有通过优化自己的商店和第三方内容才能实现。我们在荷兰 Artefact 的同事刚刚汇编了最新的游戏状态,包括关于这个主题的实用技巧: artefact.com.

在 Artefact, 目前,我们已经开始帮助客户了解人工智能搜索、全球搜索引擎、代理商务和新广告形式的变化,并将其转化为具体行动。这涉及 SEA、SEO 和 GEO、饲料管理、购物、联盟营销、付费社交和零售媒体,以及 data 和人工智能咨询。通过与主要平台的紧密合作,我们能够紧跟最新发展,并迅速将新要求转化为实际战略。.